Limited Şirketlerin Özellikleri

Bir veya daha çok gerçek veya tüzel kişi tarafından bir

ticaret unvanı altında kurulur; esas sermayesi belirli olup, bu sermaye esas

sermaye paylarının toplamından oluşur.

Amaçları:

Limited şirket, kanunen yasak olmayan her türlü ekonomik

amaç ve konu için kurulabilir.

Limited şirketler sigortacılık, bankacılık alanında faaliyet

gösteremezler.

Ortaklar:

Ortak sayısı elliden (50) çok olamaz.

Tek ortaklı limited şirket kurulabilir.

Ortaklar, şirket borçlarından sorumlu olmayıp, sadece

taahhüt ettikleri esas sermaye paylarını ödemekle ve şirket sözleşmesinde

öngörülen ek ödeme ve yan edim yükümlülüklerini yerine getirmekle

yükümlüdürler.

Şirket, esas sermaye paylarını içeren bir pay defteri tutar.

Ortakların, adları, adresleri, her ortağın sahip olduğu esas sermaye payının

sayısı, esas sermaye paylarının devirleri ve geçişleri itibari değerleri,

grupları ve esas sermaye payları üzerindeki intifa ve rehin hakları, sahiplerinin

adları ve adresleri bu deftere yazılır. Ortaklar pay defterini inceleyebilir.

Sermaye:

Sermaye en az 10.000.- TL olmalıdır.

Her ortağın esas sermaye paylarının itibari değeri en az

25.- TL veya katları olması zorunludur.

Nakden taahhüt edilen payların itibari değerinin şirketin

tescilini izleyen yirmi dört ay içinde ödenmesi gerekmektedir.

Üzerlerinde sınırlı ayni bir hak, haciz veya tedbir

bulunmayan; nakden değerlendirilebilen ve devrolunabilen, fikri mülkiyet

hakları ile sanal ortamlar ve adlar da dâhil, malvarlığı unsurları ayni sermaye

olarak konulabilir. Hizmet edimleri, kişisel emek, ticari itibar ve vadesi

gelmemiş alacaklar sermaye olamaz.

Şirketin Yönetimi:

Şirketin yönetimi ve temsili şirket sözleşmesi ile

düzenlenir. Şirketin sözleşmesi ile yönetimi ve temsili, müdür sıfatını taşıyan

bir veya birden fazla ortağa veya tüm ortaklara ya da üçüncü kişilere

verilebilir. En azından bir ortağın, şirketi yönetim hakkının ve temsil

yetkisinin bulunması gerekir.

Şirketin birden fazla müdürünün bulunması halinde, bunlardan

biri, şirketin ortağı olup olmadığına bakılmaksızın, genel kurul tarafından

müdürler kurulu başkanı olarak atanır.

Limited Şirketlerde Unvan:

Ticaret unvanlarında yer alacak ibareler; tacirin kimliği,

işletmesinin genişliği, önemi ve finansal durumu hakkında üçüncü kişilerde

yanlış bir görüşün oluşmasına sebep olacak nitelikte ve gerçeğe aykırı olamaz.

Ticaret unvanında yer alan ibareler; kamu düzenine, ulusal

çıkarlara ve ahlaka aykırı olamaz, kültürel ve tarihi değerleri zedeleyecek

şekilde belirlenemez.

Bir ticaret unvanına “Türk”, “Türkiye”, “Cumhuriyet” ve

“Milli” kelimeleri yalın, sade ve eksiz olarak; Bakanlar Kurulu kararıyla

konulabilir.

Anonim ve limited şirketlerin ticaret unvanında işletme

konularından en az birinin yer alması zorunludur. İşletme konusunu gösteren

ibarelerde kısaltma yapılamaz.

Başlıca amacı başka işletmelere katılmaktan ibaret olacak şekilde

kurulacak anonim şirketlerin unvanında “holding” ibaresine yer verilmesi

zorunludur.

Ticaret unvanında resmi olarak tanımlanmış yer adları

kullanılabilir, ülke adlarının unvanda kullanılabilmesi için ise o ülkenin

yetkili makamlarından izin alınması gerekir.

Kamu kurum ve kuruluşları ile ulusal ve uluslararası diğer

kuruluşların adları ya da bunları tanımlayan kısaltılmış adları ticaret

unvanlarında ek olarak kullanılamaz.

Ticaret sicilinden silinen bir ticaret unvanı, unvanın

silinmesine ilişkin ilanın Türkiye Ticaret Sicili Gazetesinde yayımlandığı

tarihten itibaren beş yıl geçmedikçe başka bir tacir adına yeniden tescii

edilemez.

Limited Şirketler Faaliyet Raporu:

Sermaye şirketlerinin her faaliyet yılı ile ilgili finansal

tablolarının, eklerinin ve yönetim kurulu faaliyet raporlarının izleyen yılın

Şubat ayı sonuna kadar hazırlanması, şirketin yönetim organı başkanı ve üyeleri

tarafından imzalanarak onaylanması gerekmektedir. Mevzuatta Şubat sonuna kadar

denmesine rağmen, Genel Kurul’a sunulacağından, Genel Kurul toplantı tarihinde

faaliyet raporunun hazır olmasının bir sakınca doğuracağı düşünülmemektedir.

Ancak, anonim şirketlerde yıllık olağan genel kurulun yapılabilmesi için

yönetim kurulu yıllık faaliyet raporunun süresi içinde hazırlanmış, yönetim

organı başkanı ve üyeleri tarafından onaylanmış olması gerekmektedir.

Dolayısıyla yıllık faaliyet raporu olmadan genel kurul yapılması olanaklı

değildir.

Yıllık faaliyet raporunun öngörülen süre içerisinde

hazırlanmaması ya da zorunlu bilgileri içermemesi durumunda Türk Ticaret

Kanunu’nda öngörülen doğrudan bir ceza yoktur. Bu nedenle öngörülen süreden

sonra hazırlanan raporlar da geçerlidir. Ancak, raporun geç ya da eksik

hazırlanmasından kaynaklanan bir zarardan raporu hazırlamakla yükümlü olanlar

sorumlu tutulabilecektir.

Yıllık Faaliyet Raporunda Bulunması Gereken Bölümler:

■ Genel

bilgiler

■ Yönetim organı üyeleri ile üst düzey yöneticilere sağlanan mali haklar

■ Şirketin araştırma ve geliştirme çalışmaları

■ Şirket faaliyetleri ve faaliyetlere ilişkin

önemli gelişmeler

■

Finansal durum

■

Riskler ve yönetim organının değerlendirmesi

■ Diğer

hususlar

Limited Şirketler Genel Kurul Toplantıları:

Türk Ticaret Kanunu’na göre, anonim ve limited şirketlerde

yıllık olağan genel kurul toplantılarının faaliyet döneminin sonundan itibaren

üç ay içinde (Mart sonu) yapılması gerekmektedir. Ancak, bu zorunluluğa

uyulmamasının doğrudan herhangi bir yaptırımı bulunmamaktadır. Bu nedenle, üç

aylık süreden sonra gerçekleştirilecek olağan genel kurul toplantıları ve bu

toplantılarda alınacak kararlar da geçerli olabilmektedir. Fakat genel kurulun

süresi içinde toplantıya çağrılmamasından dolayı bir zarar oluşursa, bu

zarardan toplantıya çağrı yükümlülüğüne uymayanlar sorumlu tutulabilecektir.

Genel kurullar olağan ve olağanüstü toplanmaktadır. Olağan toplantı

her faaliyet dönemi sonundan itibaren üç ay içinde yapılmaktadır. Bu

toplantılarda; organların seçimine, finansal tablolara, yönetim kurulunun

yıllık raporuna, kârın kullanım şekline, dağıtılacak kâr ve kazanç paylarının

oranlarının belirlenmesine, yönetim kurulu üyelerinin ibraları ile faaliyet

dönemini ilgilendiren ve gerekli görülen diğer konulara ilişkin müzakere

yapılmakta ve kararlar alınmaktadır.

Limited şirket ve

Anonim şirket Arasındaki Farklar:

■

Limited şirketlerde pay devri anonim şirketlere göre güçtür.

■

Limited şirketler sermaye payı karşılığı hisse senedi çıkaramazlar.

■

Limited şirketlerde ortak sayısı 50 ile sınırlandırıldığından ve hisse senedi çıkaramadıklarından

halka açılamazlar.

■

Limited şirketler uzun vadeli borçlanmak amacıyla tahvil çıkaramazlar.

■

Limited şirketlerin ortakları kamu borçlarından sermayeleri oranında

sorumludurlar. Anonim şirketlerde kamu borçlarından ortaklar değil yönetim

kurulu üyeleri sorumludurlar.

■ Limited

şirketlerde asgari sermaye 10.000 TL; Anonim şirketlerde 50.000 TL’dir.

■

Limited şirketler bankacılık ve sigortacılık alanlarında faaliyet gösteremezler.

Vergisel Durum:

Limited Şirketler Kurumlar Vergisi mükellefidirler.

Kurumlar Vergisi oranı vergi matrahının % 22’sidir.

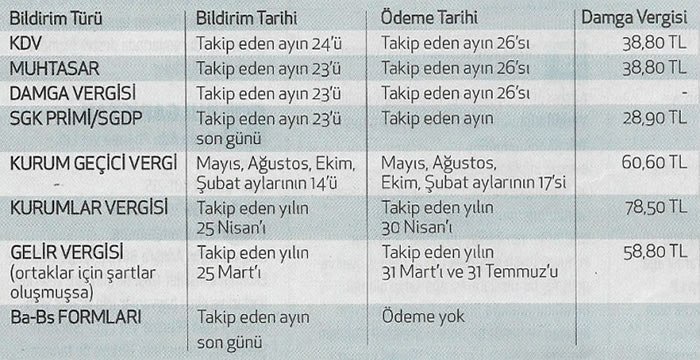

Tüm beyannameler elektronik ortamda verilmektedir.

Limited şirketler; çalışanlar, gerçek kişilerden

kiraladıkları işyerleri, aldıkları serbest meslek hizmetleri için muhtasar

beyanname verip, gelir vergisi stopajı öderler.

Muhtasar beyanname aylık verilebileceği gibi; çalışan sayısı

10 kişinin altında ise üç ayda bir de verilebilir.

Her ay Katma Değer Vergisi beyannamesi verirler.

3 ay da bir Kurum Geçici Vergisi beyannamesi verirler.

Limited şirketler kar payı dağıtıkla-rında; dağıttıkları kar

payı üzerinden %15 oranında Gelir Vergisi stopajı yapmaktadırlar.

Limited şirketler verdikleri beyannamelerde maktu damga

vergisi ödemekle yükümlüdürler

Beyanname verme ve ödeme süreleri tatil günleri olduğunda;

bir sonraki iş günü gerçekleştirilir.

Limited Şirketlerde Damga Vergisi mükellefiyeti zorunlu

değildir. Limited şirketler isterlerse Damga Vergisi mükellefiyeti açtırmak

yerine, damga vergisine tabi işlemlerde 15 gün içinde bağlı bulunduğu vergi

dairesine beyan edip ödeyebilir.

Limited Şirket İşlemleri

001 Limited Şirket Yeni Kuruluş Kayıt Evrakları002 Limited Şirket Genel Kurul Evrakları

003 Şirketler İçin Oda Kayıt Beyannamesi

004 Merkezi Başka Sicil Çevresinde bulunan Bursa Şubesi Kayıt Evrakları

005 Merkezi Bursa Sicil Müd. kayıtlı olup Bursa’da Şube açılışı Kayıt Evrakları

006 Merkezi başka sicil çevresinden Bursa’ya Merkez Nakli Kayıt Evrakları

007 Hisse Devri ve Verasetle Ortak Girişi Tescilinde Gereken Evraklar

008 Sermaye Arttırımı Tescilinde Gereken Evraklar

009 Ünvan Değişikliği Tescilinde Gereken Evraklar

010 Tasfiyeye Giriş Tescilinde Gereken Evraklar

011 Tasfiye Sonu Terkin Tescilinde Gereken Evraklar

012 Adres değişikliği tescilinde gelecek evraklar

013 Müdür Seçimi ve Görev Süre Uzatımı Tescilinde Gereken Evraklar

014 Tasfiyeden Dönüş İşlemleri

015 Madde Tadili Tescilinde Gereken Evraklar

016 Tek Ortak Hisse Devri

017 Sermaye Azaltımı Sonrası Gereken Evraklar

018 Şube Kapanışı Sonrası Gereken Evraklar